发布日期:2024-11-05 03:29 点击次数:149

上周五,因美国9月非农报告意外强劲,美元指数触及七周最高水平,最终收涨0.54%,报102.49。美债收益率全线走高,基准的10年期美债收益率收报3.9620%;对货币政策更敏感的两年期美债收益率收报3.9280%。美股三大股指收涨,道指涨0.81%,标普500指数涨0.87%,纳指涨1.22%,加密货币概念板块涨幅居前。明星科技股、热门中概股普涨,

周一风险预警

☆16:30,欧元区公布10月Sentix投资者信心指数,市场预期值为-15.9,前值为-15.4;

☆17:00,欧元区公布8月零售销售月率,市场预期值为0.20%,前值为0.10%。

美国9月份的就业增长加速,失业率下滑至4.1%。这一数据进一步缓解了市场对美联储在即将召开的政策会议上大幅降息的压力。具体而言,9月非农就业岗位增加25.4万个,创下六个月以来的最大增幅,远超市场预期的14万个。这一强劲的就业报告使得市场将11月降息50个基点的预期从非农数据公布前的28%缩减至近3%。强劲的非农就业报告似乎锁定了11月只降25个基点的可能性。美联储主席鲍威尔在反驳市场对降息50个基点的预期时也承认,经济状况正在改善,表明美联储不急于快速降息。

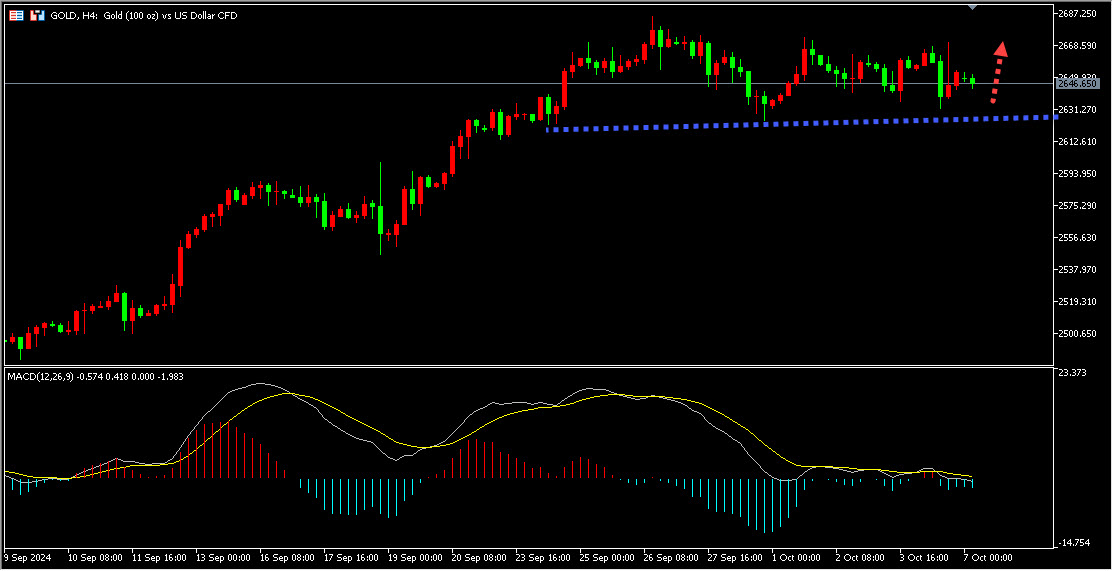

受强劲就业数据的推动,美元指数跳升至七周高点,金价因此受到压力。美元的强势使得黄金对海外买家变得更加昂贵,金价一度跌至2631.95美元/盎司附近。尽管随后受到避险买盘的支撑,金价短暂回升至2670美元关口,但最终仍因美元和美债收益率的坚挺而回落。

除了经济数据的影响,全球地缘政治局势的紧张也在一定程度上支撑了黄金价格。以色列与黎巴嫩的冲突升级,尤其是以色列对黎巴嫩和加沙地带的空袭,引发了市场的避险情绪。以色列国防部长表示,对伊朗的报复选项仍然开放,这使得市场对中东局势的担忧加剧。尽管地缘政治风险增加,市场对黄金的需求却因美元强势和美债收益率上升而受到抑制。

金价上周五剧烈震荡后小幅收跌,因为强于预期的美国就业报告给美联储11月激进降息的预期泼了一盆冷水,从而提振了美元升至逾一个半月高位,美债收益率也大幅上涨至近两个月高位,盖过了中东紧张地缘局势的避险担忧情绪。今日黄金继续关注4小时支撑区域,震荡调整企稳后,尝试做多黄金。

同时本周投资者需要密切关注即将发布的经济数据,包括9月的消费者物价指数(CPI)和生产者物价指数(PPI),以及每周的失业救济申请人数。这些数据将为市场提供有关通胀压力的进一步线索,可能影响美联储的政策走向。

美国9月非农就业报告表现强劲,新增就业岗位为六个月以来的最大增幅,显示出经济的韧性。这一数据不仅提高了市场对美国经济前景的预期,也改善了对原油需求的预期。美国9月新增就业岗位增幅达到25.4万个,远高于预期的14万个,失业率降至4.1%。这一系列数据令投资者对美联储未来的货币政策产生了新的思考。

强劲的就业报告让市场对经济疲软的担忧有所缓解。道琼斯工业指数上涨341.16点,标普500指数和纳斯达克指数也分别上涨,显示出股市的乐观情绪为油价提供了支撑。然而,美元指数的上涨至近一个半月高位也令原油多头感到顾虑,因美元走强通常会给以美元计价的原油带来压力。

中东局势的复杂性仍然是油市关注的焦点。以色列在对黎巴嫩和加沙地带的空袭中,显示出其对伊朗的强硬态度。以色列国防部长表示,针对伊朗的所有选项都持开放态度,这无疑增加了市场的不确定性。尽管袭击伊朗能源设施不太可能成为以色列的首选行动方案,但全球石油库存的低水平暗示,在冲突未得到解决之前,油价可能会保持高位。

伊朗作为OPEC+的成员国,其石油产量约为320万桶/日,占全球总产量的3%。如果伊朗的供应受到中断,市场可能会面临更大的价格波动。OPEC+的闲置产能将允许其他成员国提高产量,这可能在一定程度上限制油价的上涨幅度。

在利比亚方面,供应担忧有所缓解。利比亚东部政府和国家石油公司表示,随着央行领导权争端的解决,所有油田和出口终端已恢复运营。这一消息有助于缓解市场对供应中断的担忧,进一步影响油价的走势。

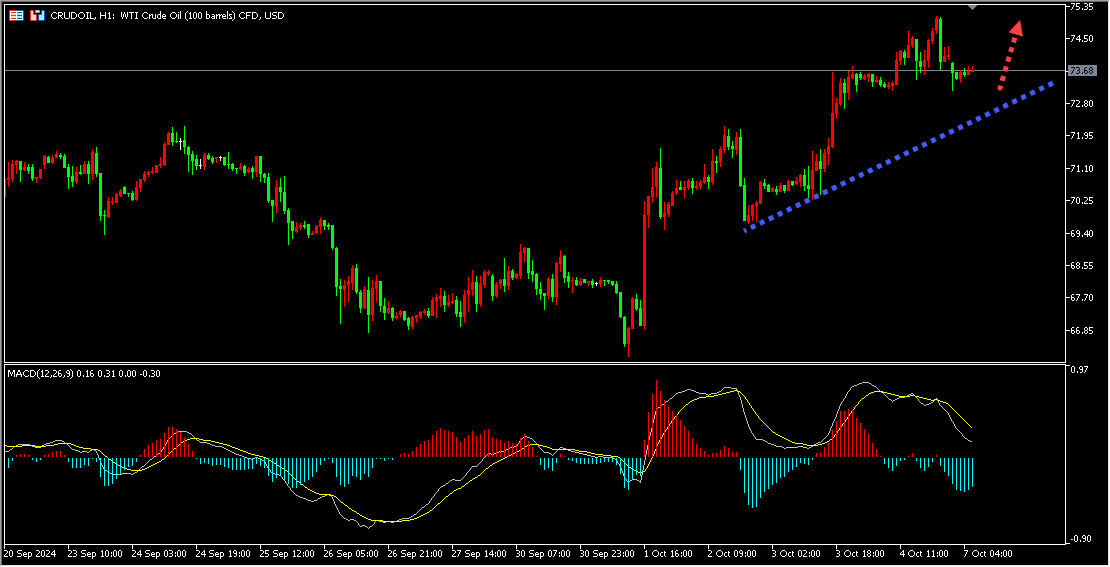

油价周一(10月7日)早盘回吐上周部分涨幅,上周五创下一年多来最大单周涨幅,因中东地区战争威胁日益加剧;美国非农就业报告表现强劲,美股延续涨势,也改善经济前景预期和原油需求预期。今日原油关注下方1小时上升趋势线支撑区域,调整企稳后做多原油。同时本周将是全球经济数据密集发布的一周。投资者将关注美国的CPI和PPI数据,以及新西兰联储的利率决定和美联储官员的讲话。这些数据将为市场提供更清晰的经济前景指引,影响油价的短期走势。此外,亚洲大国市场在黄金周假期结束后将重新开市,投资者期待政府出台进一步的刺激措施。

文章内容纯属作者个人观点,不作为投资决策依据,仅供参考!如有雷同纯属巧合。风险在于控制,救火不如防火,防患于未然。